【数字供应链金融创新成果/案例02】基于区块链的供应链金融服务平台——浙商银行股份有限公司

发布时间:2021年11月22日

一、面临问题:企业应收账款积压,融资难

目前,全国企业的应收账款规模庞大,但由于信用环境不佳,应收款融资业务范围有限且手续繁琐、流转困难,难以防范操作风险和欺诈风险,容易形成坏账,严重地制约了应收款融资业务发展。

二、解决方案:应收账款上链,提供场景化解决方案

为了解决企业的痛点问题,浙商银行推出了基于区块链技术的应收款链平台,平台将企业供应链中沉淀的应收账款改造成数字凭证——区块链应收款,客户可在平台办理应收账款签发、承兑、保兑、偿付、转让、质押、兑付等业务。区块链应收款可在供应链内流转,减少整个供应链的外部资金需求。

(一)技术手段

1.基于区块链技术打造应收款链平台

运用区块链技术不可篡改、去中心化、智能合约等特征,将企业积压的应收账款上链改造成数字凭证;同时对应收款链平台进行了支持国密算法、数据隔离、隐私交易、多级签名、高频交易、分区共识、合约权限管控等符合金融特性的改造。

2.基于主流技术栈构建场景化应用

在应收款链平台基础上,平台研发采用主流技术栈,可满足不同行业的供应链场景的构建需要,开发分布式微服务,建立应用集群,支持数据多副本容错、系统实时热备份等高可用技术,确保数据的安全性、可靠性和一致性。

(二)业务模式

基于应收款链平台,浙商银行围绕客户供应链上的生产经营活动,推出供应链金融一系列创新服务模式,满足客户不同应用场景的需求。以下就以销售、采购、存量资产盘活这几个典型场景为例,阐述平台的业务模式。

1.分销通解决下游中小微企业线上融资需求,帮助核心企业扩大销售

浙商银行依托核心企业与下游经销商的过往交易记录,为下游中小企业核定专项授信额度,并在额度内通过系统为下游中小企业的货物采购提供融资,定向偿付至核心企业签约账户;核心企业收到货款后,用来向上游采购时进行偿付。浙商银行在此过程中提供融资、结算、资金管理等一揽子供应链综合金融服务。

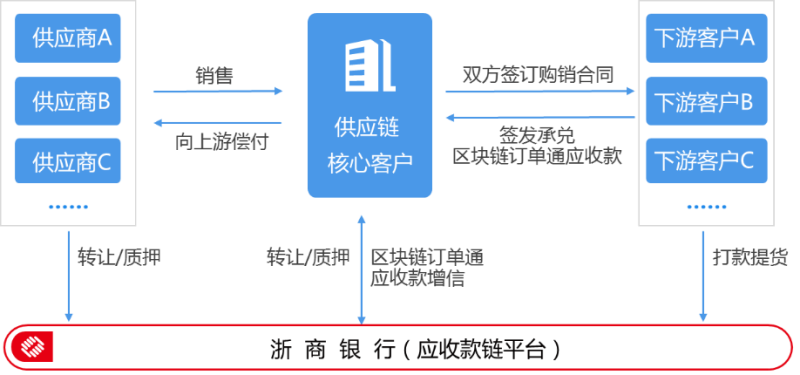

2.订单通盘活核心企业订单项下的未来应收账款

下游经销商只需要缴存一定的保证金,即可基于订单签发区块链订单通应收款,偿付给核心企业,锁定未来货权;核心企业收到区块链应收款后,可对外偿付或融资变现,提前盘活未来应收账款。浙商银行在此过程中提供资金监管、打款提货通知、融资等服务。

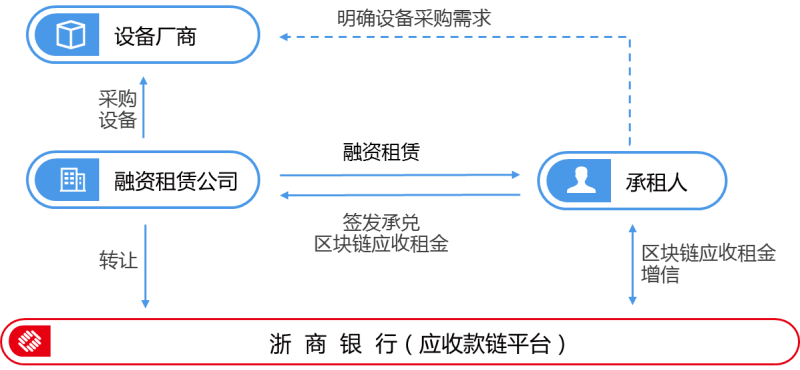

3.银租通解决实体企业设备采购和存量资产盘活需求

设备厂商的下游客户可通过租赁公司获得设备直租或回租服务,再通过应收款链平台签发、承兑区块链应收款偿付租金,解决设备投入压力大的问题;租赁公司可将区块链应收租金全部或部分转让银行,提前收回租金。

三、实际效果

对企业来说,一是盘活企业自身资源,实现降杠杆、降成本、增效益;二是中心小企业更易获得金融服务支持,缓解了中小企业融资难和融资贵的问题。

对行业来说,一是促进数据共享,优化业务流程,降低运营成本,提升协同效率,有利于提高银行机构的服务能力。二是建设可信体系,有利于强化银行机构的风险防控。